Ksenija, vedoucí konzultant")

NEJNIŽŠÍ VÝKONNOST

Nejnižší výkonnost je nejnižší přípustná hodnota (limit) určitého ukazatele výkonnosti. Nebude-li dosažena alespoň tato hodnota, není ukazatel splněn.

Nejnižší výkonnost se používá jako "pojistka" pro případy, kdy některý z ukazatelů doslova "pomáhá" dalším, přitom celkové průměrné hodnocení již není úplně korektní.

Příklad 1. Do prodejního oddělení nastoupil nový pracovník. Činnost tohoto pracovníka se hodnotí dvěma ukazateli: obratem a počtem objednávek za měsíc, které tvoří souhrnnou výkonnost. Stanovené cílové hodnoty těchto ukazatelů jsou: obrat ve výši USD 27 000 a 12 objednávek měsíčně. Význam (váha) u obou ukazatelů je stejná.

Základní složka mzdy je stanovena částkou USD 250 a prémiová složka částkou USD 700 (v případě 100% splnění stanovených ukazatelů).

To znamená, že se mzda vypočítávala dle vzorce:

Výsledná mzda = Základní složka (USD 250) + Prémiová složka, přitom

Prémiová složka = USD 700 x Celková výkonnost.

Tento pracovník pravidelně sjednával maximálně 4-5 objednávek měsíčně a obrat "splnil" díky velkým Zákazníkům. Výkonnost podle obratu někdy dosahovala až 110%. Přitom:

- výkonnost podle počtu sjednaných objednávek = 4 objednávky/12 objednávek = 0,33 tj. 33%

- výkonnost podle obratu = USD 30 000/USD 27 000 = 1,1 tj. 110%

- vzhledem k tomu, že "váha" obou ukazatelů je stejná, pak průměrná výsledná výkonnost, bez přihlédnutí k nejnižší výkonnosti = 72%

- výsledná mzda pak = USD 250 + USD 700 x 72% = USD 754

Asi je to zvláštní, ale v řadě firem pracovník, který sjednal pouhých 33% stanoveného počtu objednávek, skutečně obdrží uvedených USD 754. Přitom každý školák, který splní jen třetinu úkolu, dostane pětku a nikdo se nebude zabývat výpočtem "splněného podílu na stanoveném úkolu".

Samozřejmě, že pracovník, který sjednává výrazně méně objednávek (například jednu či dvě) bude hned nápadný. Ve skutečnosti se však na hlavních ztrátách podílejí zaměstnanci, jejichž nízký výkon moc nápadný není, tj. "průměrně výkonní"pracovníci (ale "padesátiprocentní výkon" je v zásadě absurdní, pomineme-li třicetiprocentní, že?). Ironií je, že těchto pracovníků si nikdo nevšímá a tak se společnosti utěšeně plní dobře placenými "pětkaři". Nakonec pro tyto pětkaře podobní pětkaři v manažerských pozicích hledají "motivaci".

Budeme-li v této analogii pokračovat, pokud byl žák za školou a vynechal 5 z 10 hodin algebry a 1 z 10 hodin geometrie, budou pravděpodobně jeho znalosti z těchto předmětů nedostatečné a každopádně by byl nesmysl známkovat ho "průměrnou přítomností na hodinách" ve výši 70%.

Podobně pracovník obchodního oddělení, který sjednává velké objednávky u dvou až tří Zákazníků a po zbývající část měsíce jen "buzeruje" podnik, je na tom stejně jako onen zmíněný žák.

Nejnižší výkonnost předchází podobným "omylům" v hodnocení.

Pokud některý z ukazatelů nedosahuje "mezní hodnoty", výsledná výkonnost se pak rovná:

- Varianta 1 (radikální): 0, tj. prémie se nevyplácí,

- Varianta 2 (standardní): nejnižší dosažené výkonnosti.

Použijeme nejnižší výkonnost z uvedeného příkladu. Limitní hodnota každého ukazatele činí 85%.

Pak výsledná výkonnost

- podle Varianty 1 je 0 a výsledná mzda pracovníka činí USD 250 (dostane pouze základní složku mzdy),

- podle Varianty 2 je 33% (podle nejnižší hodnoty některého z ukazatelů) a výsledná mzda činí USD 250 + USD 700 x 33% = USD 481.

Nejnižší výkonnost pro každý podnik je jiná a je dána technologií výroby či poskytování služeb, přesto ani pro technologie s nejvyšší mírou „odpadů“, by neměla být menší než 70%. Pokud pracovník pravidelně nedosahuje nejnižší výkonnosti, je vhodné přezkoumat, zda stanovené normy nejsou příliš vysoké. Pokud tomu tak není, pak je lépe pracovníka propustit, protože v opačném případě to bude pro společnost příliš nákladné.

Pozor: bude-li limit nejnižší výkonnosti příliš vysoký (více než 90%) a současně s tím bude postih tvrdý (varianta 1), pak pracovník bude mít dostatek důvodů pro vymýšlení nejrůznějších lstí a triků, jak je uvedeno v příkladu 2 níže nebo dalších, ale se žádnými nápady na zlepšení výsledku nepřijde.

Proto se nedoporučuje používat kombinaci vysokého limitu nejnižší výkonnosti (přes 90%) a mezní varianty 1. Bude-li limit stejný nebo skoro stejný jako cílová hodnota, nebude to mít ani žádnou logiku.

Příklad 2. Společnost, dodávající zařízení v rámci segmentu B2B, stanovila pro pracovníky obchodního oddělení relativně vysokou základní složku mzdy a zároveň s tím také vysokou nejnižší výkonnost – 100%. Proto zůstat bez prémii bylo celkem snadné: v případě nesplnění stanoveného limitu prémii nevyplatili.

Záměr vedení byl následující: "Máme vysoké požadavky, ale dobře platíme".

Nakonec, když pracovníci zjistili, že jim pro splnění stanovených ukazatelů schází pouhých několik procent, obvolávali Zákazníky a žádali je o pozdržení platby do dalšího měsíce. To znamená, že v běžném měsíci si vystačili se základní složkou mzdy (která, jak již bylo řečeno, bylo vysoká), a snažili se přesunout všechny objednávky a zajistit si tak vysoké prémie v dalším měsíci, a to i v případě menšího počtu objednávek.

Podíváme se na složitější případ, kdy se řešení musí hledat na vyšší systémové úrovni.

Příklad 3. Vedoucí obchodní sítě odpovídá za činnost několika prodejen.

Souhrnná výkonnost celé sítě se vypočítává s přihlédnutím k ukazatelům celkové výkonnosti každého jednotlivého prodejního místa (a zahrnuje tržby obchodů, zásoby zboží, množství a celkovou hodnotu neprodejného zboží či ležáků apod.).

Obecně vzato nebyly výsledky vedoucího sítě špatné. Dosažení výsledku zaručovaly nejlepší prodejny. Řada prodejen však byla ztrátová, ale vedoucí sítě nepodnikal žádné kroky ani pro jejich rozvoj, ani je nezrušil. Co v tomto případě?

Stanovíme nejnižší výkonnost. V tomto případě lze také aplikovat 2 varianty:

- Varianta 2 (standardní) je shodná s příkladem výše,

- Varianta 3 (komplexní), zahrnující celkové a nejhorší hodnoty.

Varianta 2 doporučuje: nedosáhne-li některá prodejna (podle souhrnného ukazatele) stanoveného limitu, celková výkonnost vedoucího obchodní sítě se rovná této (nejnižší) hodnotě.

Varianta 3 je liberálnější než varianta 2. Zohledňuje skutečnost, že podstatné zlepšení výsledků příslušné prodejny lze dosáhnout až po mnoha měsících práce. To znamená, že pokud neproběhla reorganizace, průběžná výkonnost v zásadě nemůže dosahovat cílových stanovených hodnot.

Proto existuje riziko, že vedoucí obchodní sítě po zjištění, že některá prodejna nedosahuje V min a zlepšení se dostaví až za dlouhou dobu, se přestane snažit o celkový výsledek a nebude kontrolovat efektivitu činnosti ostatních prodejen. Protože jeho výsledná výkonnost bude stejně hodnocena podle úrovně nejhorší prodejny v síti.

Varianta 3 řeší jak předejít podobné demotivaci. Výsledná výkonnost podle varianty 3 zahrnuje jak výsledky dosažené celkem, tak i horší výsledky, a vypočte se takto:

Například síť provozuje 5 prodejen.

Význam každé prodejny je stejný (tj. "váha" každé prodejny je 20%), v běžném měsíci byly dosaženy tyto hodnoty výkonnosti:

- první prodejna – 86%,

- druhá prodejna – 93%

- třetí prodejna – 54% (nejhorší výsledek)

- Čtvrtá prodejna - 110%, a

- Pátá prodejna -96%.

1. Nejprve zjistíme celkovou výkonnost sítě s přihlédnutím k dosažené výkonnosti každé prodejny a "váze" této prodejny.

Vcelková = (86% + 93% + 54% + 110% + 96%) x *20% ("váha") = 87,8%.

2. Dále, zjistíme nejhorší výsledek. V tomto případě je to 54%.

3. Následně vypočteme souhrnnou výkonnost (s přihlédnutím k celkové a nejnižší).

"Váha" prodejen je v tomto případě stejná, to znamená, že Vsouhrnná = (Vcelková + Vnejnižší)/2 = 71%.

Samozřejmě, kdyby u jedné z prodejen nedošlo k "propadu", omezili bychom na bod 1.

Například kdyby celková výkonnost třetí prodejny byla 90% místo 54%, pak souhrnná výkonnost sítě by se shodovala s celkovou výkonností. Kdy nebyl "propad", nevyvstávala by ani potřeba tento "propad" řešit.

Vsouhrnná = (86% + 93% + 90% + 110% + 96%) x *20% ("váha") = 95%.

Shrneme:

- Pokud bychom u třetího příkladu nepoužili minimální výkonnost, souhrnná výkonnost by formálně dosáhla 87,8%, ale neodrážela by skutečný výsledek, kdy u jedné z prodejen sítě došlo k "propadu".

- Použijeme-li minimální výkonnost a následně postupujeme dle Varianty 1, pak souhrnná výkonnost se rovná 0, což je pro tento případ nevhodné.

- Pokud použijeme minimální výkonnost a dále postupujeme podle Varianty 2, pak souhrnná výkonnost je 54%. O nevhodnosti použít pro tento případ Variantu 2, jsme se již zmínili výše.

- Pokud použijeme minimální výkonnost a dále postupujeme podle Varianty 3, pak souhrnná výkonnost je 71%. Pravděpodobně tato varianta je pro tento případ nejvhodnější.

- Kdyby nedošlo k "propadu", pak by souhrnná výkonnost dosáhla 95%.

V každém z těchto třech uvedených příkladů měly ukazatele výkonnosti stejnou "váhu", tj. jejich význam byl stejný. Nyní se podíváme na příklad, kdy je "váha" ukazatelů výkonnosti rozdílná.

Příklad 4. Na rozdíl od situace uvedené v příkladu 2, prémiová složka mzdy odpovědného pracovníka prodejního oddělení jiné společnosti, která rovněž podniká v segmentu B2B, značně převyšovala základní složku, a byla závislá na těchto dvou ukazatelích:

- Výkonnost podle oslovených Zákazníků

- Výkonnost podle sjednaných objednávek.

Výkonnost podle oslovených Zákazníků zahrnuje počet telefonických a osobních jednání se Zákazníky. Tento ukazatel je relativně důležitý, neboť musíme rozlišovat takové situace, kdy objednávky nejsou, protože Zákazníky nikdo neoslovuje, a výsledky proto nejsou, ačkoli bylo hodně oslovených Zákazníků a jednání.

Přesto je zjevné, že "váha" ukazatele Výkonnosti podle oslovených Zákazníků je nižší, že u ukazatele Výkonnosti podle sjednaných objednávek.

Například je stanoveno, že:

- "Váha" (význam) ukazatele Výkonnosti podle oslovených Zákazníků je 20%

- "Váha" ukazatele Výkonnosti podle sjednaných objednávek je 80%.

Jak to vypadá, když ve sledovaném měsíci pracovník nedosáhne minimální výkonnosti u některého z ukazatelů, určujících prémiovou složku mzdy, která je tomto případě, jak jsme již uvedli, výrazně vyšší, než základní složka?

Předpokládejme, že minimální výkonnost je stanovena ve výši 85%.

Ve sledovaném měsíci pak:

- Výkonnost podle oslovených zákazníků dosáhla 70%, což je méně než limitní hodnota, a

- Výkonnost podle sjednaných objednávek dosáhla 99%, tj. dosažený výsledek je nejen vyšší, než limitní hodnota, ale je téměř shodný se stanovenou hodnotou.

Podíváme se na každou ze tří variant:

- Použijeme-li Variantu 1, celková výkonnost je 0, to však zjevně neodráží skutečnost,

- Použijeme-li Variantu 2, pak celková výkonnost je 70% (nejnižší dosažená hodnota ukazatele). Avšak váha tohoto ukazatele není vysoká a vyvstává otázka, zda je vhodné přirovnávat celkovou výkonnost k tomuto ukazateli, zejména když víme, že hodnota druhého ukazatele, s větší váhou, je velmi vysoká?

- Použijeme-li Variantu 3, pak je souhrnná výkonnost 81,6%.

- Vcelková = 70% x 20% + 99% x 80% = 93,2%.

- Nejnižší hodnota = 70%.

- Souhrnná výkonnost s přihlédnutím k celkové a nejnižší dosažené je:

Vsouhrnná = (Vcelková + P nejnižší) / 2 = 81,6%.

Nejvhodnější variantou v tomto případě je Varianta 3.

Dále pro ukazatele s rozdílnou váhou existuje Varianta 4:

- Pokud pracovník nedosahuje limitní hodnoty u "významného" kritéria, celkovou výkonnost lze přirovnat k "nejnižší" hodnotě, obdobně jako u Varianty 2,

- Pokud pracovník nedosahuje limitní hodnoty u "méně významného" kritéria, pak lze hodnotu tohoto kritéria "vynulovat". Pak Vcelková je shodná s hodnotou "významného" kritéria.

V případě, uvedeném v příkladu 4 to znamená, že celková výkonnost činí 99%. Avšak pokud rozklad by byl opačný:

- Výkonnost podle oslovených zákazníků dosáhla 99%, a

- Výkonnost podle sjednaných objednávek dosáhla 70%,

pak by celková výkonnost dosáhla 70%.

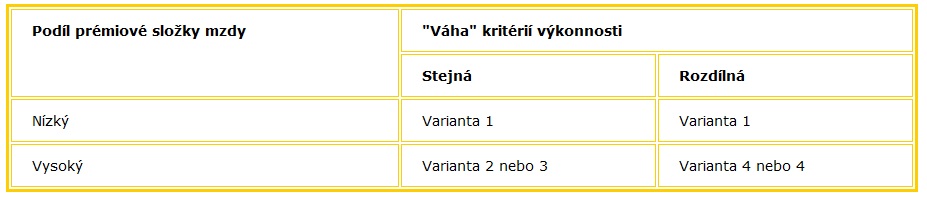

Na základě uvedeného shrneme výsledky do tabulky pro výběr vhodné varianty celkové výkonnosti se stanovenou minimální výkonností.

Věříme, že tento výklad nebyl příliš obtížný. Můžeme ho shrnout do jednoduché tabulky:

Níže jsou uvedeny odkazy na články a komentáře k tomuto tématu. Zůstaňte s námi.